お父様やお母様が年金で暮らしているけれども、

年金だけでは賄えず仕送りをされている方は

多くいらっしゃると思います。

お役に立てそうな記事が掲載されていましたので

紹介させて頂きます。

以下、2018年6月9日の日本経済新聞より抜粋

=============================================================

都内に住む会社員Aさん(57)は隣県で一人暮らしをする母親(88)に

生活費を毎月5万円仕送りしている。母親の公的年金は月約10万円。

食費や光熱費は賄えるが、医療費などが膨らむと年金だけでは足りなくなるからだ。

Aさんは母親の社会保険料負担が重いことも気掛かりだ。

75歳以上が加入する後期高齢者医療制度の保険料が年間6千円、

公的介護保険料が同約4万7千円。それぞれ年金から特別徴収(天引き)されている。

中略

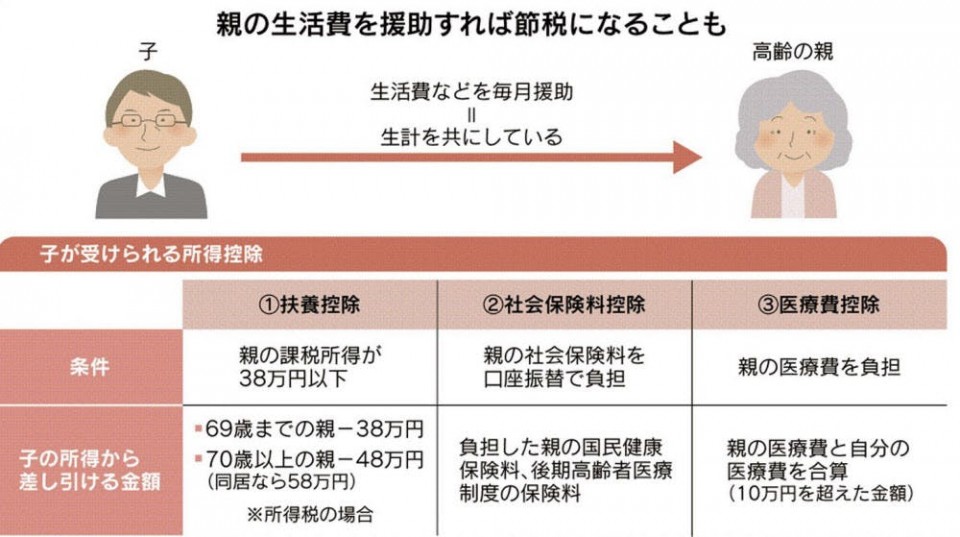

所得控除とは家族構成や事情などに応じて、

所得から各種の控除額を差し引き、税負担を減らせる仕組みだ。

納税者本人だけでなく、生計を共にする家族の分も控除できる。

Aさんは仕送りで親の生活を支えているため、

離れて暮らしていても「生計を共にしている」とみなされる。

では、どのような所得控除が使えるのか。

まずは「扶養控除」だ。親の所得が38万円以下なら、

親を扶養対象にできる。Aさんの母親の収入は公的年金約120万円のみ。

公的年金には手厚い控除があり、65歳以上の場合、

年金収入120万円までは所得がゼロになる。

つまり、扶養控除対象にでき、Aさんの所得から

48万円(住民税は38万円)を差し引ける。

「社会保険料控除」も使える。納税者が自分だけでなく、

家計を共にする家族の分の社会保険料を負担したら、

その分を全額、所得から差し引ける。

社会保険料には国民年金や厚生年金の保険料のほか、

公的健康保険や介護保険の保険料などが含まれる。

Aさんの母親のように75歳以上の高齢者が負担するのが

後期高齢者医療制度と介護保険の保険料だ。

このうち介護保険料については、年間18万円以上の

年金を受給する人は年金から天引きして

納付すると決まっており、Aさんが負担することはできない。

しかし、後期高齢者医療制度と国民健康保険については、

「一定の手続きをして母親の保険料をAさんの

預金口座から振り替え払いすれば、

Aさんの社会保険料控除に含めることができる」

(ランドマーク税理士法人の清田幸弘代表税理士)

中略

Aさんの適用税率30%(所得税20%、住民税10%)で

節税額を試算してみよう。

まず母親を扶養控除の対象にすることで

所得から48万円(住民税は38万円)を差し引けるので、

13万4千円の節税になる。次に母親の分の

社会保険料約6千円を控除し、1800円節税できる。

中略

今年のAさんの医療費が年5万円、母親の分が

10万円を差し引いた5万円の30%分が還付される。

以下略

=============================================================

画像参照元サイト:https://style.nikkei.com/article/DGXMZO31434880W8A600C1W07000?page=2

おさらい

別居されているお父様やお母様を扶養控除の対象とするには、

以下の条件を満たしている必要があります。

・対象となるご両親の年齢が65歳以上であること。

・子が仕送りで援助していること。

・扶養控除の対象となるご両親の所得が合計158万円以下であること。

(年金収入120万円以下+所得38万円以下)

社会保険料や後期高齢者医療制度も子の名義の口座から

振替払いをすることで控除対象となります。

今回紹介されているケースの節税金額は

扶養控除で13万4千円

社会保険料約1800円

後期高齢者医療費の還付金が1万5千円

合計15万800円を年間で節税することができます。

今回の記事が皆様のお役に立てれば幸いです。