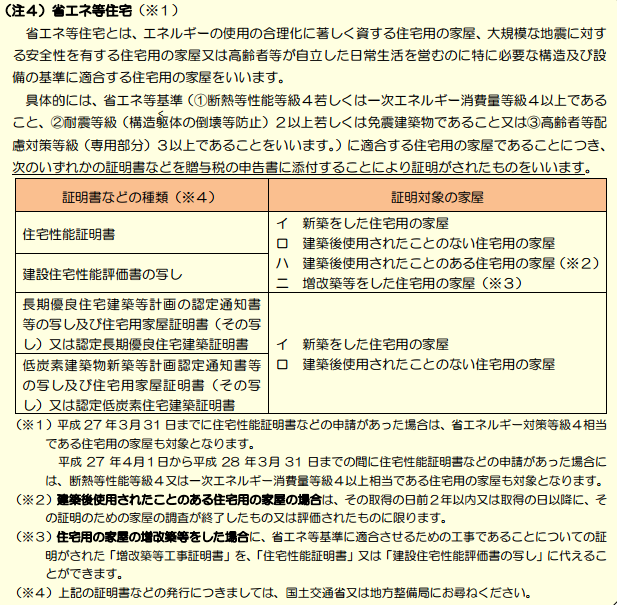

「一定基準を満たす住宅の場合」

この言葉が住宅購入時、親や祖父母等から贈与を受ける時出てきますが、

その内容について調べてみました。

この一定基準を満たす住宅とはどうのような住宅のことでしょうか?

国税庁が出している情報によると「省エネ等住宅」の対象となるかならないかによります。

以下の図表をご確認してください。

(参照:https://www.nta.go.jp/shiraberu/ippanjoho/pamph/sozoku/pdf/jutaku27-310630.pdf)

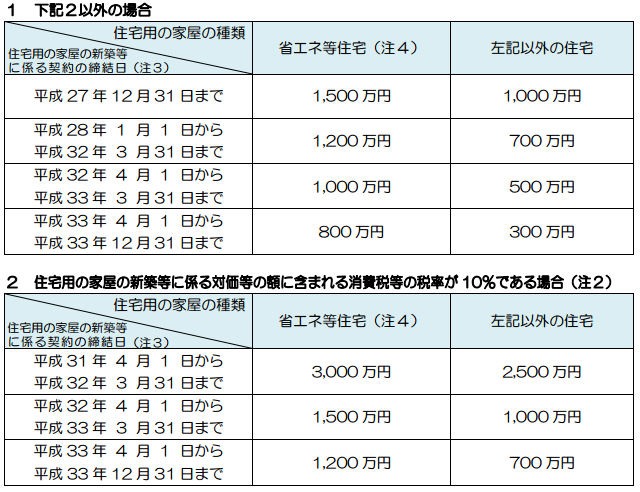

また住宅取得による贈与の非課税枠は以下のようになります。

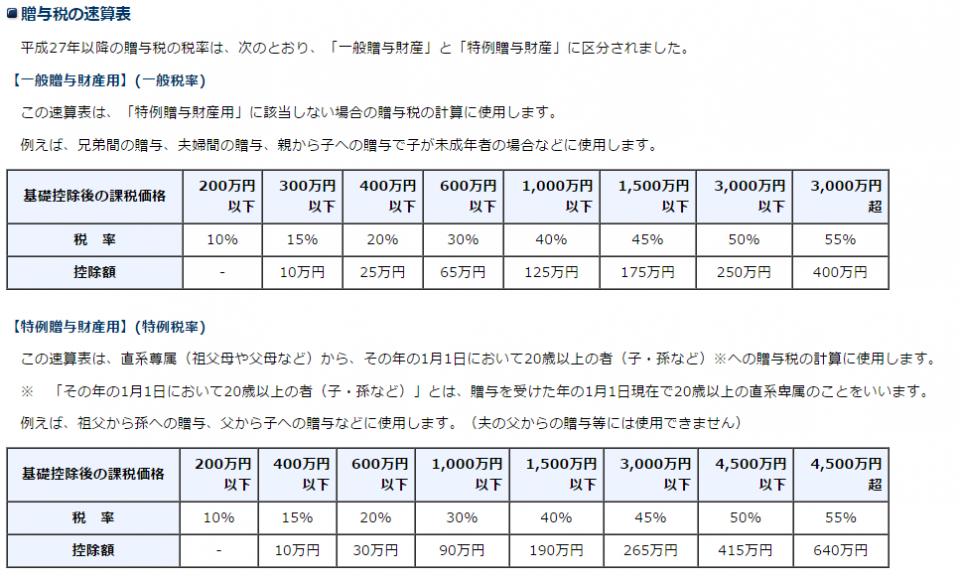

以下は贈与計算時の暦年課税の税率表です。

(参照:https://www.nta.go.jp/taxanswer/zoyo/4408.htm)

上記内容をもとに事例を見ていきましょう。

=============================================================

■35歳で住宅購入にともない直系尊属(血のつながった祖父母や父母など)から1500万円贈与を受ける場合(特例贈与財産用の特例税率対象 20歳以上)

基礎控除額年間110万円

●一般住宅の場合 700万円までが住宅贈与の非課税上限

贈与非課税額合計は 810万円

課税対象額 1500万ー810万 = 690万円

上記表より特例贈与財産用の課税対象の1000万円以下なので税率30%および控除額90万円で計算

690万 × 30% - 90万 = 117万円(贈与税)

●省エネ住宅の場合 1200万円までが住宅贈与の非課税上限

贈与非課税額合計は 1310万円

課税対象額は 1500万-1310万 =190万円

上記表より特例贈与財産用の課税対象の200万円以下なので税率10%で計算

190万 × 10% = 19万円(贈与税)

差額は 98万円分。

(贈与税のシュミレーション:https://www.cadx-home.com/concept/zouyo/)

=============================================================

もし同じ価格帯の物件の購入を検討し、贈与を受けたいと考えているのであれば、省エネ住宅を選択したほうが贈与税の非課税控除のメリットを受けることができます。住宅購入時には必ず確認することをお勧めいたします。